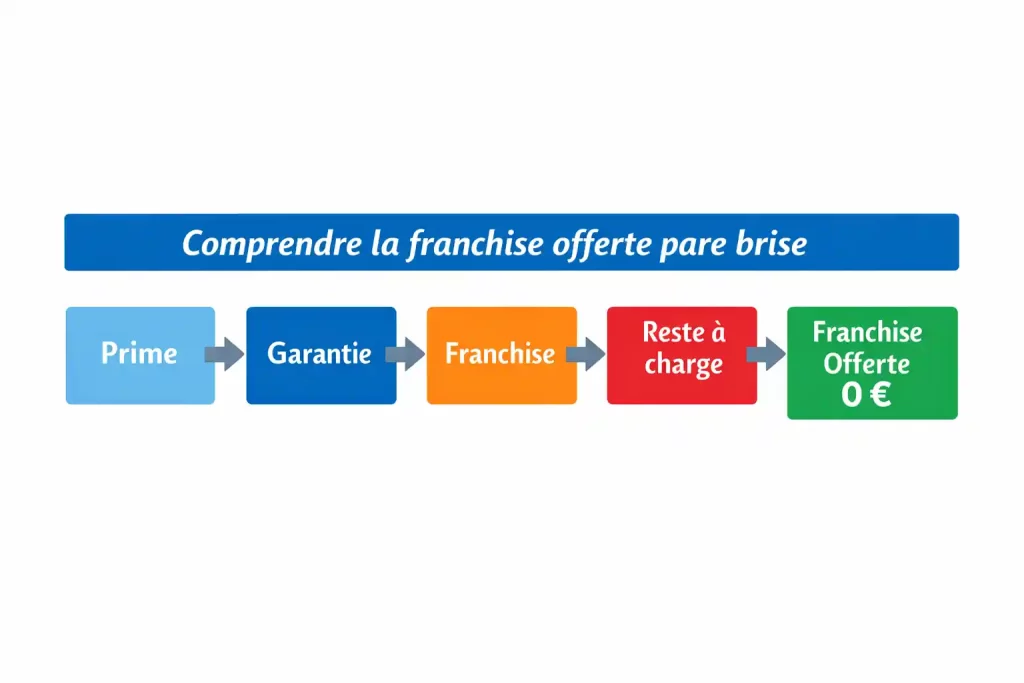

Quand on vous promet une franchise offerte pare brise, le vrai risque est de croire au “0 €” sans vérifier le contrat. La confusion vient du trio contrat–franchise–circuit assureur/réparateur (tiers payant, réseau, conditions). Or le pare-brise est un élément de sécurité : visibilité, rigidité, capteurs ; un petit impact peut s’aggraver et imposer un remplacement plus coûteux. L’expression “franchise offerte pare brise” n’est pas magique : soit la garantie bris de glace est réellement sans franchise (souvent avec plafond), soit le professionnel prend la franchise à sa charge, soit les deux. Mais si le sinistre n’entre pas dans la garantie, l’assurance peut refuser et la franchise offerte ne change rien. La méthode proposée consiste à vérifier le vitrage couvert. Identifier plafonds et exclusions. Comprendre la définition du remplacement. Puis décider réparation ou remplacement sans surprise. Avec EuroPareBrise+ comme accompagnement transparent. Réponse aux questions : prix, couverture, exclusions, et prochaines étapes.

Comprendre exactement ce que signifie “franchise offerte pare brise”

La franchise offerte pare brise signifie soit une garantie bris de glaces réellement sans franchise mais parfois plafonnée, soit une prise en charge commerciale de la franchise par le professionnel, sous réserve d’acceptation du sinistre par l’assurance et du respect des exclusions contractuelles prévues.

La franchise offerte pare brise signifie soit une garantie bris de glaces réellement sans franchise mais parfois plafonnée, soit une prise en charge commerciale de la franchise par le professionnel, sous réserve d’acceptation du sinistre par l’assurance et du respect des exclusions contractuelles prévues.

Franchise : ce que vous payez normalement, même si l’assurance intervient

La franchise est la part du sinistre que vous gardez à votre charge, même quand l’assurance indemnise. Autrement dit, l’assureur peut rembourser l’essentiel, mais vous laissez un “reste” fixe ou proportionnel selon votre contrat. C’est une notion clé parce qu’elle change la perception du prix réel d’un remplacement. Beaucoup de conducteurs confondent “garantie bris de glace” et “zéro euro”. Or, on peut être garanti, mais payer une franchise. La franchise offerte pare brise vise justement à neutraliser ce reste à charge. Cependant, il existe plusieurs réalités derrière l’expression : une option contractuelle “sans franchise”, une offre commerciale du réparateur, ou une combinaison. Pour éviter les pièges, il faut toujours demander : qui paie la franchise, sur quel montant exact, et dans quelles conditions d’acceptation du dossier par l’assureur.

“Sans franchise” peut exister… mais avec un plafond à respecter

Dans certains contrats, la garantie bris de glaces peut être présentée “sans franchise”, ce qui ressemble à une franchise offerte pare brise automatique. Mais attention : ces formules sont souvent associées à un plafond d’indemnisation, c’est-à-dire un maximum remboursé, au-delà duquel vous payez la différence. Concrètement, vous pouvez avoir 0 € de franchise, tout en gardant un reste à charge si la facture dépasse le plafond. C’est une nuance essentielle : “sans franchise” ne veut pas dire “illimité”. Le bon réflexe est de vérifier le niveau de plafond de votre garantie, puis d’estimer le coût probable selon votre véhicule (capteurs, options, calibrage éventuel). Si le plafond couvre l’intégralité, la franchise offerte pare brise est pleinement efficace. Sinon, elle reste intéressante, mais vous devez anticiper le complément. EuroPareBrise+ peut vous aider à clarifier ce point avant toute intervention.

La franchise offerte pare brise peut aussi être une prise en charge par le professionnel

Dans la pratique, la franchise offerte pare brise peut aussi correspondre à une politique commerciale : le centre de vitrage décide de vous “offrir” la franchise en la prenant à sa charge, tout en facturant l’intervention selon le cadre accepté par l’assureur. Pour l’automobiliste, l’intérêt est immédiat : moins de stress, moins d’avance de frais, et une décision plus facile. Mais ce mécanisme exige une gestion administrative propre : déclaration, conformité des pièces, justification technique, et facturation alignée avec ce que l’assureur accepte. Sans ça, le risque est de découvrir un refus, une limitation, ou une demande de complément. Une bonne franchise offerte pare brise doit être annoncée avec des limites claires : elle dépend de la garantie, du type de vitrage couvert, et des exclusions. EuroPareBrise+ se positionne comme solution en privilégiant un diagnostic transparent et une explication simple des conditions.

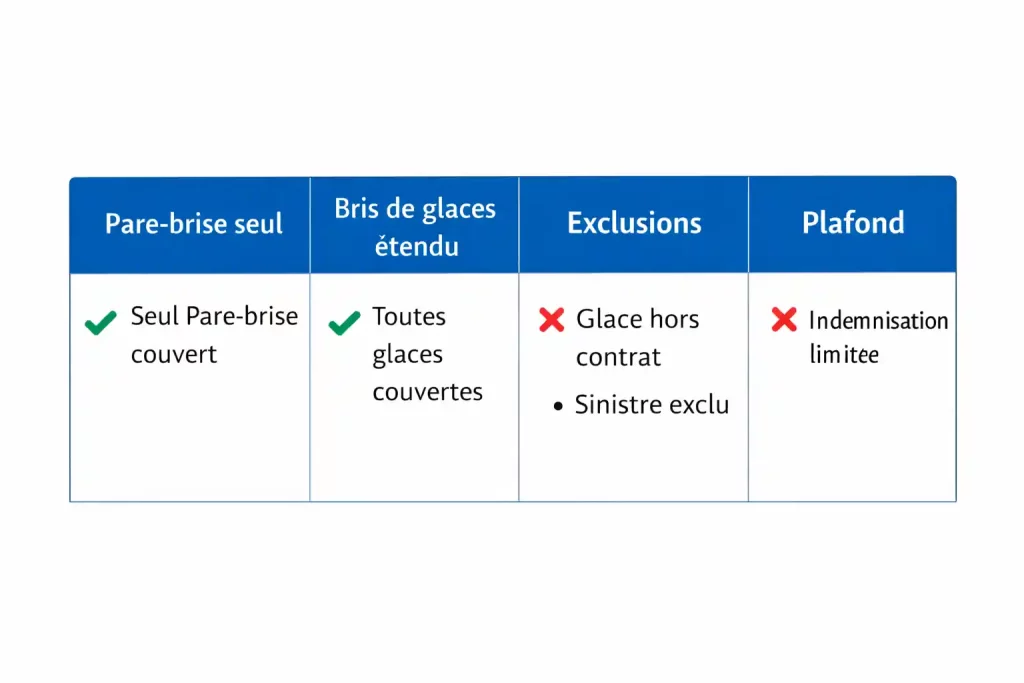

Ce que la garantie “bris de glace” couvre vraiment (et pourquoi ça change tout)

La garantie bris de glace peut couvrir uniquement le pare-brise ou s’étendre à d’autres vitrages selon le contrat. Elle prévoit souvent la réparation, et le remplacement si la réparation est déconseillée. Plafonds, exclusions et définition du modèle de référence influencent directement l’indemnisation et le reste à charge.

Pare-brise seul ou ensemble des glaces : la différence la plus importante

Tous les contrats ne couvrent pas la même chose. Certains cadrent la garantie sur le pare-brise uniquement, avec un remboursement de la réparation ou du remplacement si la réparation est déconseillée. D’autres intègrent plusieurs éléments vitrés : glaces latérales, lunette arrière, voire toit ouvrant transparent, et parfois des éléments assimilés selon la formulation. Pourquoi c’est crucial ? Parce que la franchise offerte pare brise ne sert que si l’élément touché est bien inclus. Si votre véhicule a un toit panoramique ou des vitrages spécifiques, vous devez identifier la bonne garantie et son périmètre, sinon vous risquez une non-prise en charge. Pour le maillage interne, c’est ici que des articles liés à toit panoramique, types de pare-brise ou Véhicules légers deviennent utiles : le périmètre varie selon équipement. EuroPareBrise+ peut vous aider à relier le dommage à la bonne garantie, pour sécuriser la démarche.

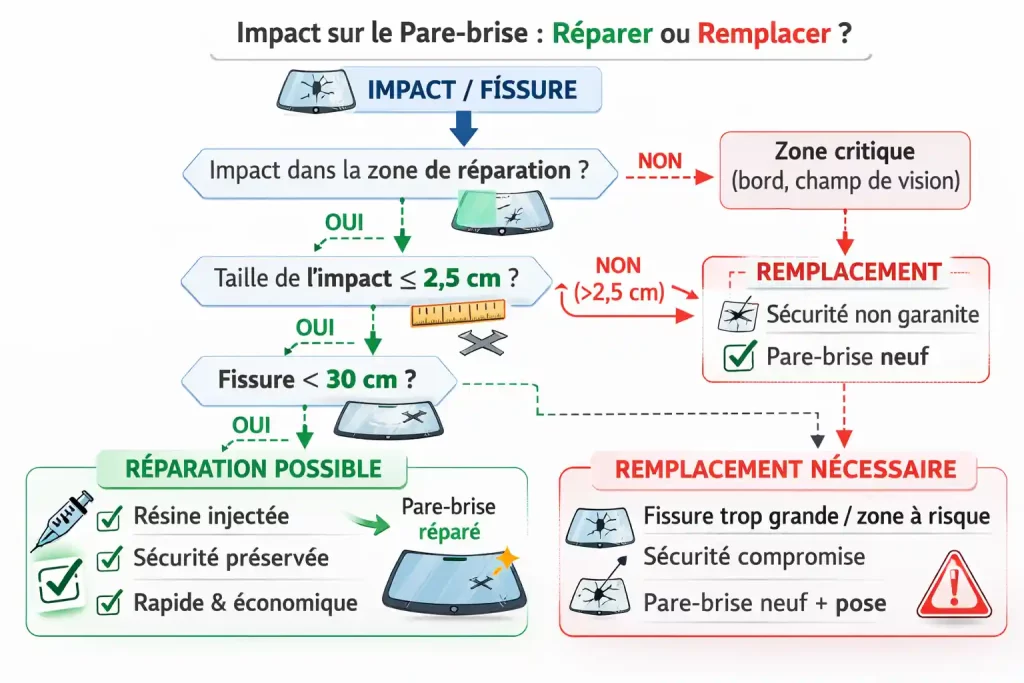

Réparation d’abord, remplacement si la réparation est déconseillée : une logique contractuelle fréquente

Une logique revient souvent : l’assurance rembourse la réparation, et si la réparation est techniquement déconseillée, elle rembourse le remplacement, généralement défini comme “identique au modèle de référence”, pose comprise. Cette définition n’est pas un détail : elle encadre ce qui doit être monté, et limite les approximations. Pour une franchise offerte pare brise, cela signifie que le réparateur doit justifier la décision : pourquoi la réparation n’est pas recommandée, et pourquoi le remplacement est le bon choix. Sans justification, le dossier peut se compliquer. D’où l’intérêt d’un diagnostic solide : localisation de l’impact, évolution possible, et contraintes du véhicule. Sur un véhicule récent, le vitrage peut porter des capteurs ou des supports, ce qui rend la précision encore plus importante. EuroPareBrise+ se positionne comme solution en expliquant clairement la décision technique et l’impact financier avant l’intervention.

Exclusions : la franchise offerte ne compense jamais un refus de garantie

Même avec une franchise offerte pare brise, il existe des situations où l’assurance peut refuser d’indemniser, notamment si le sinistre entre dans une exclusion ou ne correspond pas aux conditions prévues. Les exclusions varient selon contrats : circonstances particulières, aggravation évitable, ou éléments non inclus dans la garantie. C’est la règle la plus importante à retenir : une franchise offerte ne “répare” pas une exclusion. Si l’assureur ne paie pas, le reste à charge peut redevenir complet, et la promesse commerciale devient impossible à tenir. Le bon réflexe est donc de vérifier dès le départ : événement, garantie, élément vitré, et exclusions possibles. Dans une logique nouveau SEO, on répond à l’intention “Pourquoi mon assurance refuse le bris de glace ?” : parce que le cadre n’est pas rempli, pas parce que “la franchise offerte” est fausse. EuroPareBrise+ vous aide à éviter ce scénario avec une approche transparente.

Réseau agréé, libre choix, tiers payant : comment ça influence la franchise offerte pare brise

Les assureurs structurent des réseaux agréés pour encadrer coûts et procédures, tout en laissant en principe le libre choix du réparateur. Le tiers payant simplifie la facturation et limite l’avance de frais. Ces mécanismes influencent directement l’application concrète d’une franchise offerte pare brise.

Les assureurs structurent des réseaux agréés pour encadrer coûts et procédures, tout en laissant en principe le libre choix du réparateur. Le tiers payant simplifie la facturation et limite l’avance de frais. Ces mécanismes influencent directement l’application concrète d’une franchise offerte pare brise.

Les assureurs structurent le marché : pourquoi on vous parle de réseau

Le secteur de la réparation automobile dépend fortement des assurances, qui pèsent sur les volumes, les procédures et les coûts. Cela explique pourquoi les assureurs mettent en place des réseaux agréés : ils y trouvent des standards, des flux maîtrisés, et une facturation plus cadrée. Pour l’automobiliste, cela se traduit par des incitations : simplification, parfois tiers payant, parfois services associés. Une franchise offerte pare brise est souvent plus fréquente dans ces circuits, car le dossier est traité de manière industrialisée. Mais un point doit rester clair : le réseau n’est pas votre seule option. La question utile est : “Est-ce que je garde mon contrôle, et est-ce que je comprends les conditions ?”. EuroPareBrise+ se positionne comme solution en s’alignant sur les exigences administratives, tout en gardant un discours pédagogique. L’objectif est de profiter des avantages (rapidité, gestion) sans perdre la clarté sur la garantie et le reste à charge.

Libre choix du réparateur : profiter des avantages sans devenir “captif”

Des analyses sur l’après-vente soulignent l’existence de mécanismes pouvant rendre le client captif, notamment quand certaines conditions orientent fortement vers un réseau ou compliquent l’accès à la garantie hors circuit. Pour vous, l’important n’est pas de “lutter” contre un réseau, mais de décider en connaissance de cause. Une franchise offerte pare brise ne doit jamais devenir une contrainte déguisée : “si vous n’allez pas là, vous perdez tout”. Le bon équilibre consiste à vérifier ce que le contrat prévoit, puis à choisir un professionnel capable de gérer le dossier proprement. Dans ce cadre, EuroPareBrise+ se présente comme solution : diagnostic, explication, et prise en charge administrative. Si vous êtes intéressé par le maillage interne, un lien vers Remplacement Pare-Brise ou prix pare-brise peut compléter l’article : ce sont des intentions proches. L’essentiel reste la transparence : ce que vous payez, quand, et pourquoi.

Tiers payant : comment viser “0 €” de façon réaliste

Le tiers payant signifie que vous n’avancez pas tout, car la facture est réglée directement entre assureur et réparateur, selon le dossier accepté. Quand tout est aligné, la franchise offerte pare brise devient simple : vous signez, vous déclarez, vous réparez, et vous payez 0 € ou un montant clairement défini. Le piège, c’est de croire que le tiers payant garantit automatiquement un zéro reste à charge. En réalité, un plafond, une exclusion, ou un élément non couvert peut créer un complément. Le bon réflexe est d’obtenir une confirmation écrite des conditions : plafond, franchise, et éventuels frais non pris en charge. EuroPareBrise+ est une solution parce qu’elle combine terrain et administratif : l’équipe sait expliquer les limites avant d’agir. C’est exactement ce que recherche le nouveau SEO : une réponse utile, immédiate, et sans promesse floue.

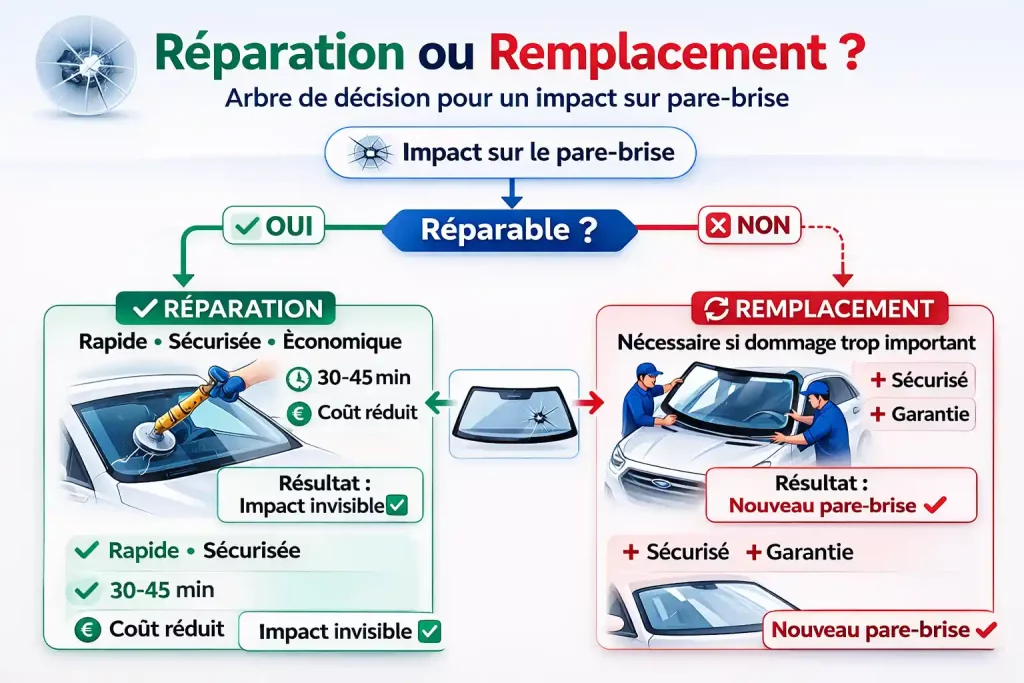

Réparation vs remplacement : choisir la bonne option avant que le coût explose

La réparation est privilégiée lorsque l’impact reste techniquement compatible et sécurisé. Si elle est déconseillée, le remplacement identique au modèle de référence s’impose, pose comprise. Cette décision influence directement l’indemnisation, le plafond applicable et l’intérêt réel d’une franchise offerte pare brise.

La réparation est privilégiée lorsque l’impact reste techniquement compatible et sécurisé. Si elle est déconseillée, le remplacement identique au modèle de référence s’impose, pose comprise. Cette décision influence directement l’indemnisation, le plafond applicable et l’intérêt réel d’une franchise offerte pare brise.

Réparer vite : la stratégie la plus rentable quand c’est possible

Quand un impact est limité et accessible, la réparation peut être la meilleure décision : rapide, souvent moins coûteuse, et administrativement plus simple. Certains catalogues professionnels distinguent différents types de dommages (impact à bulle, étoilé, fente) et l’existence de kits et méthodes dédiés. Cela rappelle une réalité : tous les impacts ne se valent pas, et la décision dépend de la forme et de l’évolution possible. Dans une logique franchise offerte pare brise, la réparation est parfois moins “mise en avant” car elle génère une facture plus faible, donc la franchise pèse moins. Pourtant, c’est souvent l’option la plus efficace si elle est techniquement adaptée. La clé est la rapidité : plus on attend, plus le risque de propagation augmente, et plus on bascule vers un remplacement. EuroPareBrise+ se positionne comme solution en privilégiant un diagnostic immédiat, puis une action adaptée plutôt qu’une décision automatique.

Remplacer : la bonne décision quand la réparation est déconseillée

Nous remplaçons le pare-brise lorsque la réparation n’est pas recommandée techniquement ou lorsque la sécurité et la durabilité ne sont pas assurées. Plusieurs contrats encadrent clairement ce cas : remplacement identique au modèle de référence, pose comprise. Cette formulation protège l’automobiliste : elle évite des montages approximatifs et fixe un standard de résultat. Pour une franchise offerte pare brise, c’est souvent ici que l’intérêt financier est le plus fort, car la facture est plus élevée. Mais cela exige une gestion stricte : pièce conforme, pose maîtrisée, et justification de la décision. Sur les véhicules modernes, la question des capteurs et supports rend la précision encore plus essentielle. EuroPareBrise+ se présente comme solution parce qu’elle articule technique et administratif : expliquer pourquoi le remplacement s’impose, puis gérer la prise en charge. Pour le maillage interne, un lien vers prix pour changer un pare-brise ou Vitrage Impeccable peut enrichir le parcours lecteur.

Plafond et reste à charge : le vrai calcul, pas la promesse “offerte”

Même si la franchise offerte pare brise supprime la franchise, le reste à charge peut venir d’un plafond d’indemnisation. C’est une nuance fréquente : un contrat “sans franchise” peut fixer des plafonds (plusieurs niveaux possibles), ce qui signifie que la franchise n’est pas le seul paramètre financier. La bonne méthode est de faire le calcul complet : coût estimé de l’intervention, plafond applicable, et différence éventuelle. Cette approche évite les surprises. Elle est aussi conforme au nouveau SEO, car elle répond à l’intention “Pourquoi je paie encore quelque chose alors que c’est sans franchise ?”. La réponse : parce que le plafond limite le remboursement, pas parce que le principe de franchise offerte est faux. EuroPareBrise+ peut se positionner comme solution de clarté : on annonce ce qui sera couvert, ce qui ne le sera pas, et on propose une option adaptée au véhicule avant de lancer l’intervention.

Méthode EuroPareBrise+ : un parcours simple pour obtenir une franchise offerte pare brise sans stress

La méthode repose sur trois étapes clés : diagnostic technique précis, vérification du contrat. (Périmètre, plafond, exclusions) puis gestion administrative complète avec tiers payant si possible. Cette organisation sécurise l’acceptation du sinistre et optimise l’application réelle d’une franchise offerte pare brise.

La méthode repose sur trois étapes clés : diagnostic technique précis, vérification du contrat. (Périmètre, plafond, exclusions) puis gestion administrative complète avec tiers payant si possible. Cette organisation sécurise l’acceptation du sinistre et optimise l’application réelle d’une franchise offerte pare brise.

Étape 1 : diagnostic terrain + décision technique expliquée

La première étape consiste à diagnostiquer : type d’impact, zone, évolution probable, et compatibilité réparation. Ensuite, nous choisissons de réparer si la situation le permet et de remplacer lorsque la réparation n’est pas adaptée. Cette logique correspond à ce que prévoient souvent les garanties : on ne remplace pas “par habitude”, on remplace parce que c’est le bon choix technique. Pour la franchise offerte pare brise, cette étape est essentielle : un dossier solide commence par une décision compréhensible. EuroPareBrise+ se positionne comme solution en vulgarisant : on vous explique ce qui est possible et pourquoi. Dans une logique SEO 2026, cette transparence est un signal fort : le lecteur obtient une réponse claire, pas un slogan. Pour le maillage interne, des liens vers Bris de glace, types de pare-brise, ou Phares ternis peuvent structurer un guide complet “sécurité vitrage”. L’objectif est d’éviter l’aggravation et d’agir au bon moment.

Étape 2 : vérification de la garantie, du plafond, et des exclusions

Deuxième étape : vérifier ce que votre contrat couvre réellement, avec une attention particulière au périmètre. (Pare-brise seul ou bris de glaces étendu), au plafond éventuel, et aux exclusions.. C’est ici que la franchise offerte pare brise se valide ou se limite. Calculez immédiatement votre risque de reste à charge si votre garantie sans franchise prévoit un plafond. Si votre contrat prévoit une franchise, vérifiez précisément les conditions de sa prise en charge, qu’il s’agisse d’une offre commerciale ou d’un autre mécanisme. Si une exclusion menace, on vous l’explique immédiatement. EuroPareBrise+ est une solution car elle ne vous laisse pas découvrir les limites après coup. C’est aussi un point clé du nouveau SEO : répondre à l’intention “Est-ce que mon assurance prend en charge ce pare-brise ?”. La réponse dépend de ces trois variables, pas d’un discours général. Cette étape est votre bouclier contre les surprises.

Étape 3 : dossier propre, tiers payant si possible, et validation “zéro surprise”

Troisième étape : préparer un dossier propre, conforme, et facile à traiter. Quand le dossier est clair, les chances d’un parcours fluide augmentent. Tiers payant, facturation simplifiée, et meilleure lisibilité de la franchise offerte pare brise. L’objectif est que vous sachiez avant intervention si vous payez 0 € ou un complément précis (plafond, frais non couverts). EuroPareBrise+ se positionne comme solution car elle traite la partie administrative comme une partie du service. Pas comme une charge que vous subissez. Dans une logique SEO 2026, c’est exactement ce que cherche un lecteur : un plan d’action concret, qui réduit le stress. Pour le maillage interne, vous pouvez relier cette section à Remplacement Pare-Brise, prix pare-brise, ou même Plaque immatriculation rouge si vous travaillez des guides auto globaux. L’essentiel : pas de promesse vague, seulement des conditions vérifiées.

Les 3 vérités à retenir sur la franchise offerte pare brise

La franchise offerte pare brise représente un véritable avantage lorsqu’elle est comprise, encadrée et appliquée dans le bon contexte. Elle ne fonctionne que si l’assurance accepte d’indemniser le sinistre, ce qui impose de vérifier précisément le périmètre de la garantie et les exclusions prévues au contrat. Une mention “sans franchise” ne signifie pas absence totale de limite, car un plafond d’indemnisation peut créer un reste à charge. Il faut donc décider d’abord sur des critères techniques avant d’évaluer le coût réel. Réparez immédiatement lorsque cela est possible afin de réduire les dépenses. Et remplacez le pare-brise si la réparation est déconseillée pour préserver la sécurité. EuroPareBrise+ propose une solution complète fondée sur un diagnostic précis et une gestion administrative transparente. Vous comprenez ainsi clairement les étapes et les montants éventuels. Et pouvez agir rapidement en demandant un devis adapté à votre véhicule.

Passez à l’action dès maintenant

Ne laissez pas un impact évoluer en fissure coûteuse.

Faites diagnostiquer votre pare-brise immédiatement et vérifiez si votre franchise offerte pare brise s’applique réellement à votre situation.

Demandez une estimation claire incluant plafond, exclusions et reste à charge potentiel.

Confirmez si la réparation est possible ou si un remplacement sécurisé s’impose.

Avec EuroPareBrise+, bénéficiez d’un accompagnement transparent : analyse du contrat, gestion administrative et intervention maîtrisée.

Décidez en toute confiance, sans surprise, et protégez votre sécurité comme votre budget.

FAQ – Franchise offerte pare brise

Qu’est-ce qu’une franchise offerte pare brise ?

Une franchise offerte pare brise signifie soit que votre garantie bris de glace est réellement sans franchise (souvent avec plafond), soit qu’un professionnel prend la franchise à sa charge, sous réserve d’acceptation du sinistre par l’assurance et du respect des exclusions contractuelles.

Est-ce que franchise offerte pare brise veut dire 0 € garanti ?

Non. Le “0 €” dépend du contrat, du plafond éventuel et de l’acceptation du dossier par l’assurance. Sans vérification, un reste à charge peut exister.

Pourquoi certaines personnes paient encore malgré une franchise offerte pare brise ?

Parce qu’un plafond d’indemnisation peut limiter le remboursement, ou parce que le sinistre n’entre pas dans la garantie prévue au contrat.

Quelle est la différence entre garantie bris de glace et franchise offerte pare brise ?

La garantie bris de glace prévoit la prise en charge du sinistre. La franchise offerte pare brise concerne uniquement la part normalement laissée à votre charge.

Une garantie “sans franchise” signifie-t-elle remboursement illimité ?

Non. “Sans franchise” ne veut pas dire “sans plafond”. Un plafond peut créer un reste à charge si la facture le dépasse.

La franchise offerte pare brise fonctionne-t-elle si l’assurance refuse le dossier ?

Non. Si le sinistre n’entre pas dans la garantie ou relève d’une exclusion, la franchise offerte ne compense pas le refus.

Que dois-je vérifier en priorité dans mon contrat ?

Le vitrage couvert, le plafond d’indemnisation, les exclusions, et les conditions d’acceptation du sinistre.

La garantie couvre-t-elle toujours tous les vitrages ?

Non. Certains contrats couvrent uniquement le pare-brise, d’autres incluent plusieurs éléments vitrés selon la formulation.

La franchise offerte pare brise s’applique-t-elle au toit panoramique ?

Seulement si votre contrat inclut cet élément dans la garantie bris de glace.

Pourquoi le diagnostic technique est-il essentiel ?

Parce que l’assurance rembourse souvent la réparation d’abord, puis le remplacement si la réparation est déconseillée techniquement.

Quand faut-il réparer plutôt que remplacer ?

Lorsque l’impact est limité, techniquement compatible et sécurisé. La réparation est souvent plus rapide et moins coûteuse.

Quand faut-il remplacer le pare-brise ?

Quand la réparation est déconseillée pour des raisons de sécurité ou de durabilité.

Que signifie “remplacement identique au modèle de référence” ?

Cela signifie que le vitrage remplacé doit correspondre au modèle prévu, pose comprise, sans approximation.

Le tiers payant garantit-il toujours zéro reste à charge ?

Non. Le tiers payant évite l’avance de frais, mais un plafond ou une exclusion peut créer un complément.

Pourquoi les assureurs parlent-ils de réseau agréé ?

Pour encadrer les coûts et les procédures. Cela facilite souvent la gestion administrative et le tiers payant.

Ai-je le libre choix du réparateur ?

Oui, en principe. Mais il est important de comprendre les conditions prévues par votre contrat.

Une franchise offerte pare brise peut-elle être une offre commerciale ?

Oui. Le centre peut prendre la franchise à sa charge selon le cadre accepté par l’assureur.

Comment éviter une mauvaise surprise financière ?

En vérifiant le plafond, les exclusions et le périmètre de garantie avant intervention.

Pourquoi un petit impact peut-il coûter cher s’il n’est pas traité ?

Parce qu’il peut évoluer en fissure et imposer un remplacement plus coûteux.

Que comprend la méthode EuroPareBrise+ ?

Diagnostic technique, vérification contractuelle (périmètre, plafond, exclusions) et gestion administrative complète.

Pourquoi le plafond est-il important ?

Parce qu’il peut limiter le remboursement même en absence de franchise.

Une franchise offerte pare brise couvre-t-elle automatiquement tous les frais ?

Non. Certains frais peuvent ne pas être pris en charge selon le contrat.

Pourquoi demander une confirmation écrite des conditions ?

Pour connaître précisément plafond, franchise et éventuels frais non couverts.

La réparation est-elle toujours mise en avant ?

Elle est privilégiée si elle est techniquement compatible, mais le choix dépend du diagnostic.

Pourquoi la rapidité d’intervention est-elle importante ?

Plus on attend, plus le risque de propagation augmente, ce qui peut entraîner un remplacement.

La franchise offerte pare brise est-elle toujours avantageuse ?

Oui si elle est comprise et appliquée dans un cadre contractuel validé.

Quelle est la première étape à faire après un impact ?

Faire diagnostiquer le vitrage pour déterminer si la réparation est possible.

Que se passe-t-il si une exclusion s’applique ?

L’assurance peut refuser l’indemnisation et la franchise offerte ne s’applique plus.

Pourquoi EuroPareBrise+ est présenté comme solution ?

Parce que l’accompagnement combine diagnostic, pédagogie et gestion administrative pour éviter les surprises.

Que dois-je faire avant toute intervention ?

Vérifier la garantie, le plafond, les exclusions, et demander un devis clair.